Detrazione fiscale per l’acquisto di montascale

La guida completa su come ottenere la detrazione fiscale del 50% per l’acquisto di servoscale, montascale a poltroncina e piattaforme elevatrici.

L’acquisto di ausili per disabili e anziani quali montascale o servoscala a poltroncina e piattaforme elevatrici per l’utilizzo in abitazioni private non è mai stato così conveniente, in quando godono di significati benefici fiscali perchè considerati mezzi finalizzati all’abbattimento definitivo delle barriere architettoniche. Hai bisogno di una consulenza ? chiamaci senza impegno al numero: +39 348 8900 767 oppure scrivici una mail all’indirizzo: info@mobilitycenter.it.

• Scarica la Normativa L_13 ( contributo legge n.13 )

• Scarica la Normativa L_449 ( legge 449/97 )

Che cosa è possibile detrarre ?

• L’importo pari al 19% della spesa sostenuta per il bene e relative spese di manutenzione, secondo quanto previsto dall’art. 15 lettera c) del D.P.R. n. 917 del 22 dicembre 1986.

• L’importo pari al 36% della spesa sostenuta per il bene, ai sensi della Legge 449/97 e successive modifiche.

Al fine di accertare l’applicabilità di tali norme alle particolari condizioni di ogni singolo contribuente, suggeriamo comunque di indirizzarsi presso un consulente fiscale.

Chi ha diritto alla detrazione:

La detrazione del 19% è applicabile da contribuenti che rientrano nella categoria delle persone titolari di una minorazione fisica, psichica o sensoriale, stabilizzata o progressiva, che è causa di difficoltà di apprendimento, di relazione o di integrazione lavorativa, tale da determinare un processo di svantaggio sociale o di emarginazione.

Può avere diritto alla detrazione fiscale anche il contribuente che abbia fiscalmente a carico il soggetto portatore di handicap.

Inoltre i soggetti che hanno sostenuto la spesa per familiari con patologia esente dalla partecipazione alla spesa sanitaria pubblica (esenzione del ticket legata alla patologia) anche se non a carico, possono portare in detrazione l’importo del 19% (art.15 lettera c del D.P.R. n. 917/86).

Vediamo la corretta procedura per il recupero della detrazione del 19%

Per il recupero fiscale del 19% è analoga a quell’applicata per le spese mediche.

Ricordiamo che sulle spese riguardanti i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento (es. Il montascale per disabili e anziani di Mobility) in riferimento all’art. 15 lettera c) del D.P.R. n. 917/86, decade la franchigia di 129,11 euro.

Il limite di spesa detraibile resta fissato a 6197,48 euro complessivo annuo. Il contribuente che ha diritto alla detrazione fiscale, dovrà conservare le fatture, e alla dichiarazione dei redditi relativa l’anno nel quale si è sostenuto al pagamento della spessa, portare l’importo in detrazione.

Procedimento generale per il conseguimento della detrazione per montascale e servoscala a poltroncina

Qualora l’acquirente non sia solito presentare il mod. Unico in quanto pensionato o lavoratore dipendente senza altri redditi, è indispensabile provvedere alla presentazione del mod. 730.

Tutte le categorie di lavoratori pensionati e dipendenti (anche in presenza di altri redditi come ad esempio immobili, terreni, capitali) possono presentare il mod. 730 con il vantaggio rispetto alla presentazione del mod. Unico di recuperare le imposte a credito in tempi più rapidi. Queste infatti verranno liquidate dal sostituto d’imposta (datore di lavoro o ente che eroga la pensione) nel mese successivo a quello di presentazione della dichiarazione dei redditi.

Che cosa dice esattamente la Legge 449/97

La Legge finanziaria 2008, con l’articolo 1 comma 17 dispone la proroga, per gli anni 2008, 2009 e 2010, della detrazione IRPEF del 36% spettante per gli interventi di recupero del patrimonio edilizio, di cui all’articolo 2, comma 5, Legge n.289/2002.

Ogni strumento, anche di natura tecnologica adatto a “ favorire la mobilità interna ed esterna dell’abitazione per le persone portatrici di handicap” (ascensori, montascale a poltroncina e servoscala a poltrona) rientrano nelle spese sostenute per l’acquisto e l’installazione di lavori destinati ad eliminare le barriere architettoniche.

Contestualmente, la Legge finanziaria 2008 prevede la proroga, per gli anni 2008, 2009 e 2010, dell’agevolazione di cui all’articolo 7, comma 1, lettera b), Legge n. 488/99, ovvero l’applicazione dell’aliquota IVA agevolata del 10% sugli interventi di manutenzione ordinaria e straordinaria.

Restano invariate le disposizioni atte a favorire i soggetti portatori di handicap, per i quali è prevista l’applicazione del IVA agevolata al 4%, ai sensi del D.P.R. n. 633/72 e successive modifiche, tab. A2 voce 41 ter.

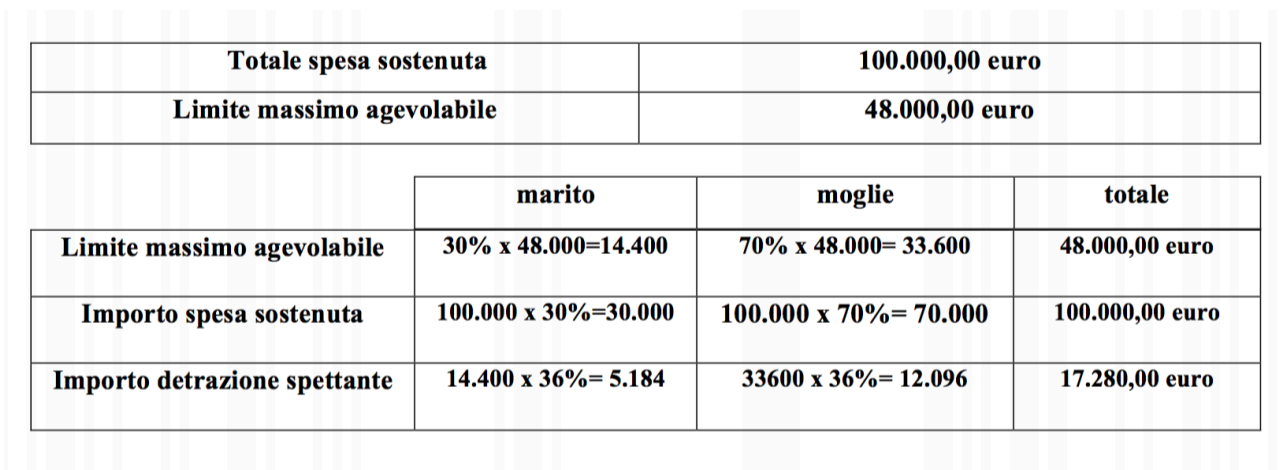

Il limite massimo agevolabile per il 2008 2009 e 2010, indipendentemente dal numero di soggetti proprietari o titolari di diritti reali è fissato a 48.000,00 euro, per unità immobiliare.

Esempio – I coniugi Rossi comproprietari di un appartamento, (quote al 50%) nel quale sono stati eseguiti interventi di ristrutturazione edilizia nel ottobre 2008, per un totale di 100.000,00 euro.

La spesa è stata sostenuta al 30% dal marito ed al 70% dalla moglie (fatture cointestate). L’importo speso per la ristrutturazione eccede il limite massimo agevolabile pari a 48.000,00 euro per unità immobiliare.

In sede di dichiarazione dei redditi (modello UNICO 2009 o mod. 730/2009) l’importo agevolabile sul quale calcolare la detrazione spettante verrà così ripartito:

Ripartizione in quote annuali

L’importo pari al 36% della spesa (IVA inclusa) deve essere rateizzata in quote costanti ed annuali, fino a concorrenza dell’imposta lorda, da suddividere in 10 anni, ovvero in quote del

10% annuali.

Per i soggetti anziani ultra75enni ed ultra 80enni è concessa la possibilità di ripartire la detrazione rispettivamente:

• in 5 rate costanti e di pari importo, per i contribuenti di età non inferiore a 75 anni (da 75 a 79);

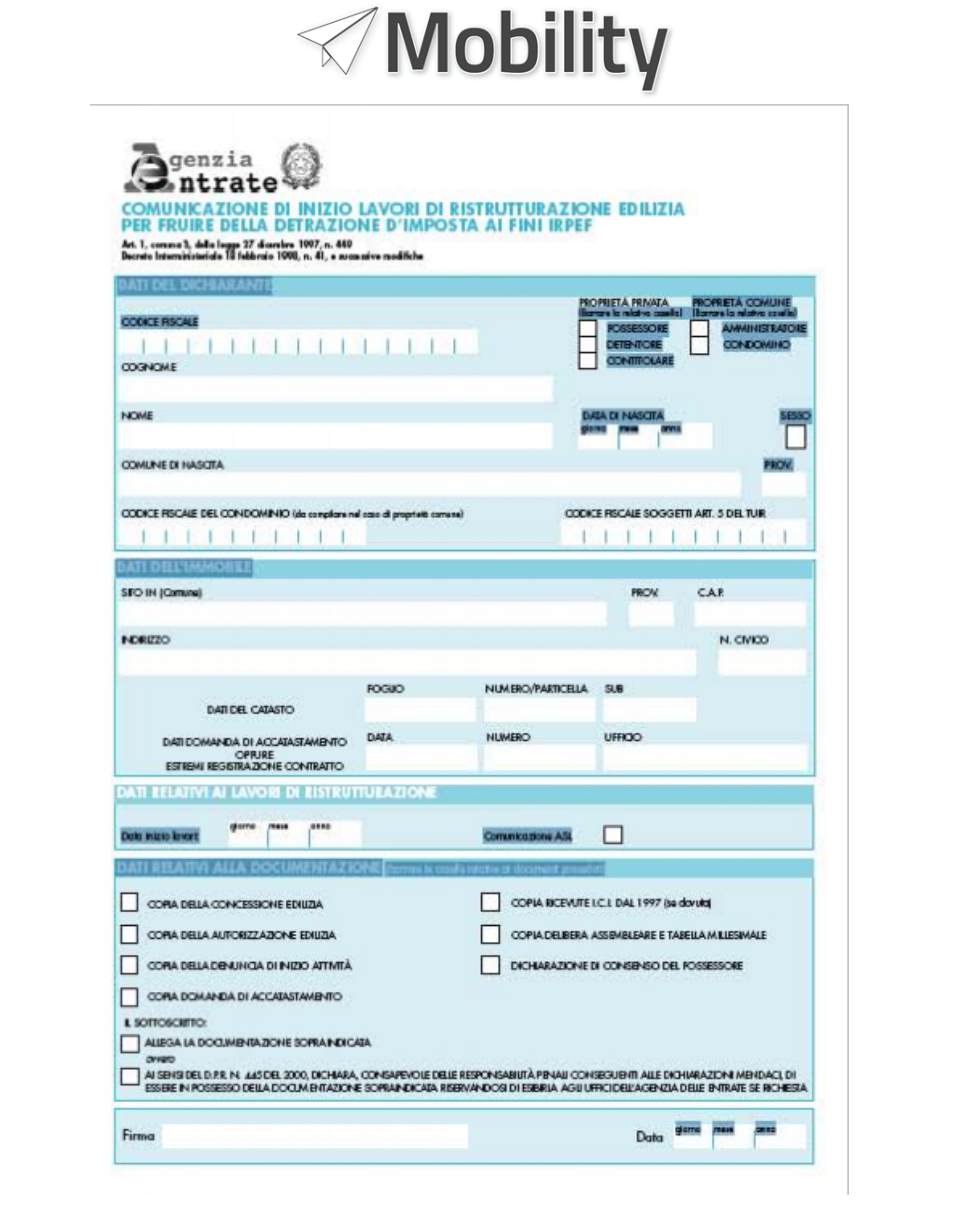

• in 3 rate costanti e di pari importo, per i contribuenti di età non inferiore a 80 anni (da 80 in su); La procedura per il recupero fiscale del 36% prevede che 20 giorni prima di realizzare le opere, venga inviata a mezzo raccomandata, all’Agenzia delle Entrate – Centro Operativo di Pescara ( Via Rio Sparto n.21 – 65100 Pescara) una comunicazione redatta su apposito modulo (scaricabile dal sito delle agenzia delle entrate).

L’agevolazione è concessa ai soggetti (persone fisiche), residenti e non residenti, che effettuano interventi di recupero del patrimonio edilizio su unità immobiliari possedute o detenute a titolo idoneo, che siano:

Residenziali: sono esclusi gli edifici a destinazione produttiva e

commerciale;

Iscritti in catasto: in assenza dell’iscrizione è sufficiente che sia

stato richiesto l’accatastamento; ubicati sul territorio dello Stato, per i quali è

stata corrisposta, a decorrere dal 1997, l’ICI.

Gode di questo beneficio qualsiasi contribuente, anche non residente in Italia e indipendentemente dal suo stato di salute, che si faccia carico della realizzazione di un intervento volto ad abbattere una barriera architettonica in un immobile di proprietà o detenuto ad altro titolo (uso, usufrutto, abitazione, locazione, comodato), purchè situato in Italia.

Trasferimento per atto tra vivi dell’immobile

Nel caso in cui l’immobile oggetto dell’agevolazione sia ceduto, per atto “tra vivi” (donazione o vendita) le quote di detrazione residua sono attribuite all’acquirente o donatario. Cosi dispone la Legge n.289/2002, art. 2 comma 5, oggetto di proroga da parte della Legge finanziaria 2008.

Decesso dell’avente diritto

Nel caso di morte del soggetto titolare della detrazione del 36%, il diritto di fruire delle detrazioni residue viene trasmesso unicamente agli eredi che mantengono la “detenzione materiale e diretta del bene”.

La legge finanziaria 2008, dispone che per beneficiare della detrazione fiscale del 36%, nelle fatture relative agli interventi eseguiti, deve essere esposto separatamente il costo della manodopera.In caso contrario si ha la decadenza dell’agevolazione.

I pagamenti dovranno essere eseguiti con bonifico bancario, seguendo le procedure in essere, delle quali sono a conoscenza tutte le banche.

Si dovrà indicare:

• La causale del pagamento: “installazione di un montascale (es:Mobility Center) finalizzata all’abbattimento delle barriere architettoniche in riferimento alla Legge n. 449/97;

• Codice fiscale del beneficiario la detrazione (intestatario delle fatture)

• Il numero di Partita IVA del destinatario del bonifico

HAI BISOGNO DI MAGGIORI INFORMAZIONI ?

RICHIEDI ORA LA VISITA DA PARTE DI UN NOSTRO ESPERTO DIRETTAMENTE A CASA TUA

SENZA IMPEGNO. GRATUITAMENTE.